39 art 67 comma 1 lettera m del dpr 917 86

Trattamento fiscale di compensi, indennità, rimborsi e premi - Vita DISCIPLINA NORMATIVA Secondo l'art. 67, comma 1, lettera m), del TUIR costituiscono redditi diversi le indennità di trasferta, i rimborsi forfetari di spesa, i premi e i compensi... TUIR - Titolo I, capo VII: redditi diversi - Altalex Le plusvalenze di cui alle lettere a) e b) del comma 1 dell'articolo 67 sono costituite dalla differenza tra i corrispettivi percepiti nel periodo di imposta e il prezzo di acquisto o il...

Qualificazione come redditi diversi dei compensi corrisposti ... 27 Apr 2022 — Inoltre l'ambito applicativo del citato articolo 67, comma 1, lettera m), del TUIR è stato ampliato dall'articolo 35, comma 5, del decreto legge ...

Art 67 comma 1 lettera m del dpr 917 86

DECRETO DEL PRESIDENTE DELLA REPUBBLICA 22 dicembre 1986, n. 917 i) i redditi derivanti da attivita' commerciali non esercitate abitualmente; l) i redditi derivanti da attivita' di lavoro autonomo non esercitate abitualmente o dalla assunzione di obblighi di fare, non fare o permettere; m) le indennita' di trasferta, i rimborsi forfetari di spesa, i premi e i compensi erogati ai direttori artistici ed ai coll... Il lavoro autonomo occasionale - Studio Cataldi L'art. 67, comma 1, lettera l del Testo Unico delle Imposte sui Redditi (T.U.I.R), include i redditi da lavoro autonomo occasionale fra i "redditi diversi" e l'art. 71, comma 2... PDF DECRETO DEL PRESIDENTE DELLA REPUBBLICA 22 dicembre 1986, n. 917 - Directio 2004. Le disposizioni degli articoli 67, comma 1, lettera c), n. 2), ultimo periodo, e 68, commi 3, 4 e 5, del testo unico, come modificate dal presente articolo, hanno effetto per i periodi di imposta che iniziano a decorrere dal 1 gennaio 2006." ----- AGGIORNAMENTO (100) La L. 23 dicembre 2005, n. 266 ha disposto (con l'art. 1, comma

Art 67 comma 1 lettera m del dpr 917 86. Erogazioni liberali: chiarimenti dall'Agenzia Entrate - Vita Benedetta Verrini. 22 luglio 2002. Sono tutte deducibili, anche quelle in natura. Il testo della risoluzione sull'art.65 del Dpr 917/86. L'Agenzia delle Entrate ha fatto un'importante precisazione ... Partecipation Exemption esenzione fiscale delle plusvalenze - Fiscomania In particolare, l'art. 87 del TUIR prevede quanto segue: ... Contratti di cui all'articolo 109, comma 9, lettera b) del DPR n 917/86. ... valute, metalli, ecc. Questo ai sensi dell'articolo 67, comma 1, lettera c), c-bis), c-ter) e c-quater), del DPR n 917/86. Pertanto i redditi diversi realizzati da partecipazioni qualificate e non ... Art 67 TUIR - Redditi Diversi - Dichiarativo.com Le plusvalenze di cui alle lettere a) e b) del comma 1 dell'articolo 67 sono costituite dalla differenza tra i corrispettivi percepiti nel periodo di imposta e il prezzo di acquisto o il costo di costruzione del bene ceduto, aumentato di ogni altro costo inerente al bene medesimo. d-p-r 22/12/1986 numero 917, Testo unico delle imposte sui ... Legislazione DPR 22 dicembre 1986 n. 917. ... 3.Le plusvalenze di cui alla lettera c) del comma 1 dell'articolo 67, diverse da quelle di cui al comma 4 del presente articolo, per il 40 per cento ...

Prestazione occasionale: definizione, limiti e funzionamento - Aspetti ... Il TUIR (DPR 917/86) con l'articolo 67 comma 1, ... comma 2, del DPR n. 917/86, e quindi dalla differenza tra l'ammontare dei compensi percepiti nel periodo d'imposta e le spese specificamente inerenti alla loro produzione. ... L'art. 6, comma 5, legge n. 212 del 2000, non impone l'obbligo del contraddittorio preventivo in tutti i casi in ... PDF Governo Governo Testo unico del 26/04/1986 n. 131 - Agenzia delle Entrate 350, a decorrere dal 1 gennaio 2004, ai soli fini delle imposte di registro, ipotecari e catastali i moltiplicatori previsti dal quinto comma sono rivalutati nella misura del 10%. Ai sensi dell'art.1-bis, comma 7, D.L. 12 luglio 2004 n.168, convertito dalla legge 30 luglio 2004 n.191, a decorrere dal 1 agosto 2004, per i beni immobili diversi Art. 67 testo unico delle imposte sui redditi (TUIR ... 1) cessione dei contratti di cui all'articolo 109, comma 9, lettera b), qualora il valore dell'apporto sia non superiore al 5 per cento o al 25 per cento del valore del patrimonio netto contabile risultante dall'ultimo bilancio approvato prima della data di stipula del contratto secondo che si tratti di società i cui titoli sono negoziati in mer...

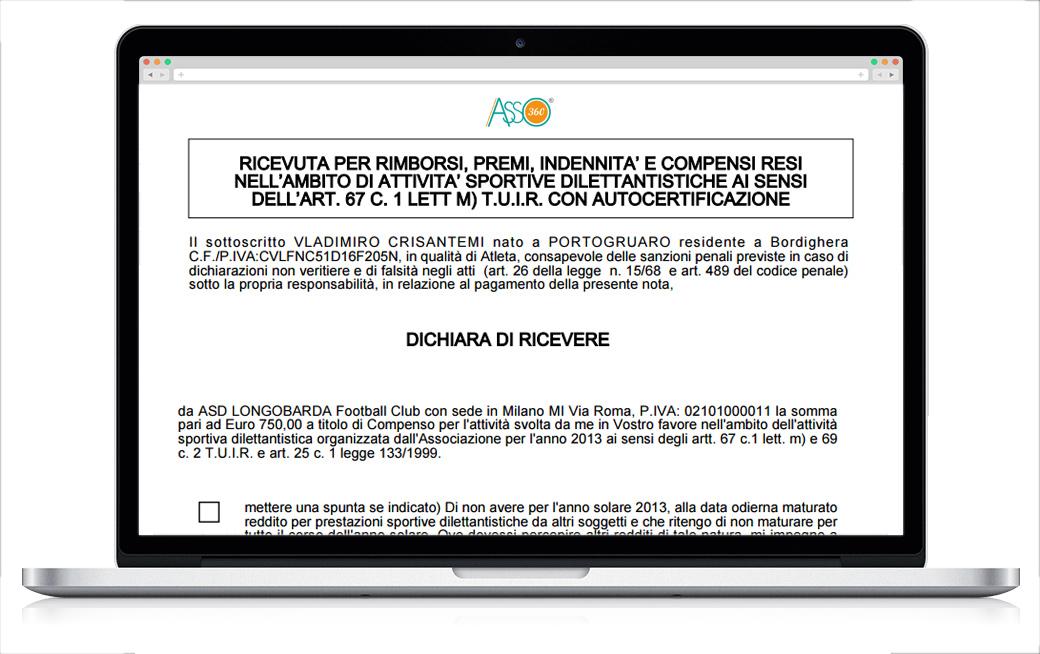

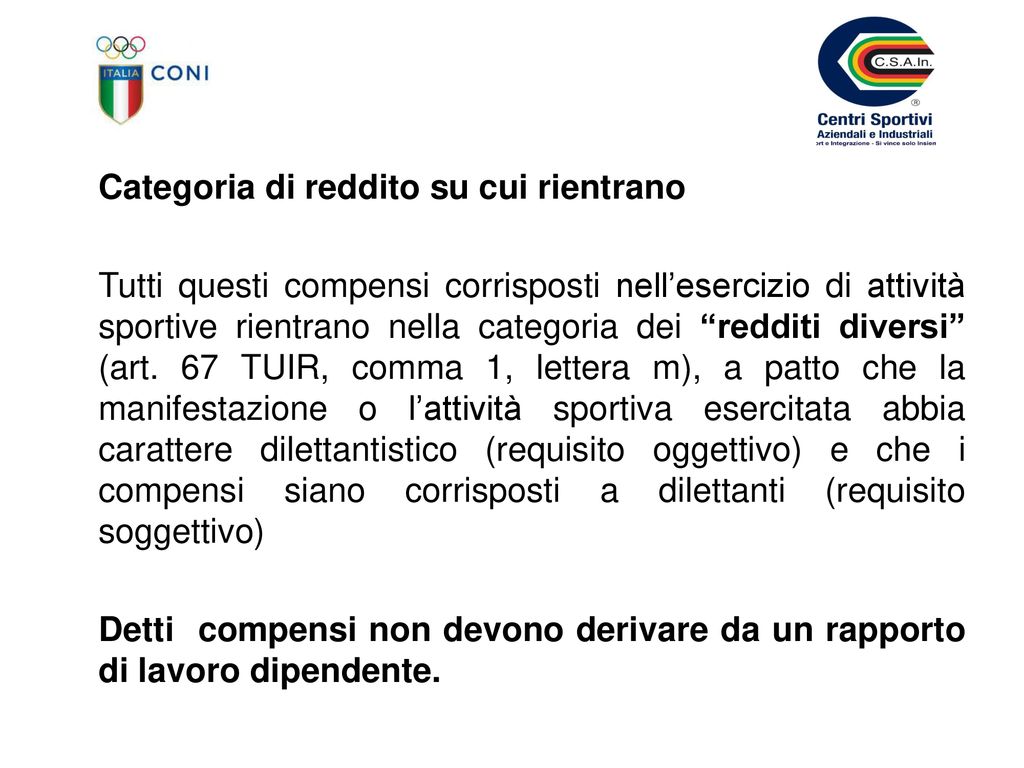

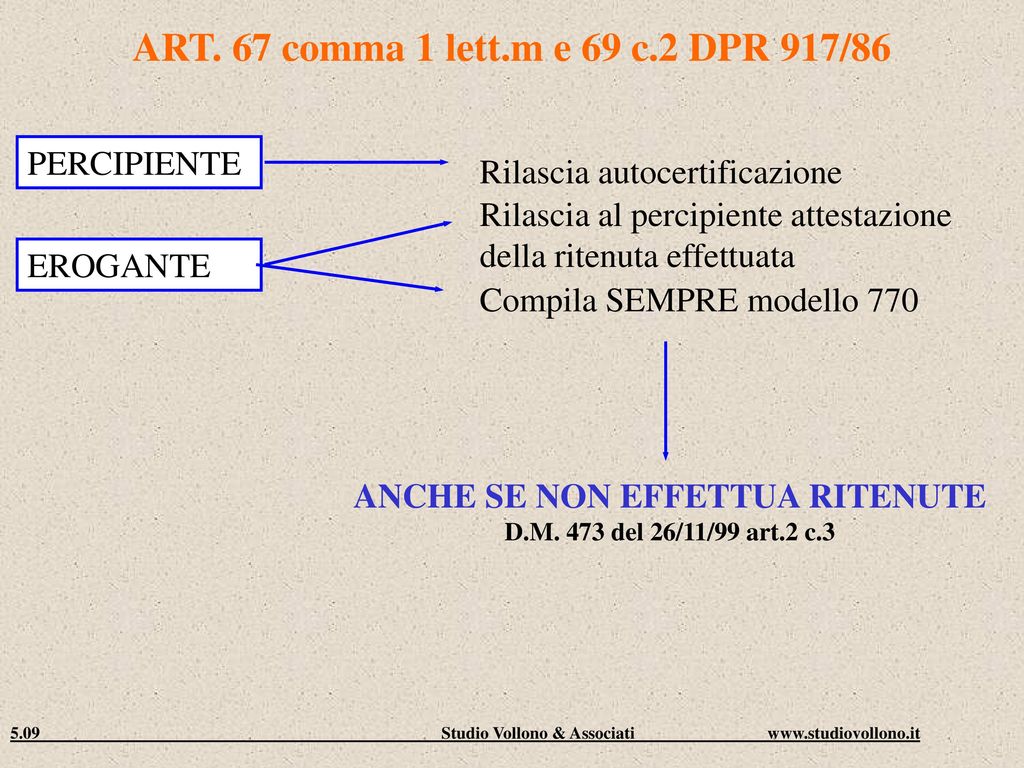

Modulo Prestazione Occasionale: fac simile ricevuta e come si compila MODULO PRESTAZIONE OCCASIONALE: OBBLIGHI FISCALI e dichiarazione redditi. Da un punto di vista fiscale il reddito percepito da prestazioni occasionali rientra nella categoria dei "redditi diversi" sulla base di quanto disposto dall'art. 67, comma 1, lettera l), del DPR n. 917/86 (T.U.I.R.).. E' importante, inoltre, sottolineare che i redditi derivanti da prestazioni occasionali ... Art. 67 DPR 917-1986 (Redditi diversi) - Diritto Pratico 1-ter. Le plusvalenze derivanti dalla cessione a titolo oneroso di valute estere rivenienti da depositi e conti correnti concorrono a formare il reddito a condizione che nel periodo d'imposta la giacenza dei depositi e conti correnti complessivamente intrattenuti dal contribuente, calcolata secondo il cambio vigente all'inizio del periodo di rif... Art. 67 - Redditi diversi. (Tuir 917/86) - GBsoftware Art. 67 - Redditi diversi. (Tuir 917/86) Pubblicato in Gazzetta Ufficiale n. 302 del 31 dicembre 1986 Articolo 67 - Redditi diversi. Testo: in vigore dal 13 maggio 2012 Modificato da: Decreto legislativo del 16/04/2012 n. 47 Articolo 4 1. Limite all'utilizzo dei compensi sportivi fino ad €.10.000 L' articolo 67 comma 1 lettera m) del TUIR (DPR 917/1986) stabilisce che si considerano redditi diversi i seguenti redditi (ma solo alle seguenti condizioni: se non costituiscono redditi di capitale ovvero se non sono conseguiti nell' esercizio di arti e professioni o di imprese commerciali o da società in nome collettivo e in accomandita sempli...

Redditi diversi: quali sono e compilazione del 730 - Fiscomania

Lavoro autonomo occasionale e rapporto di ... - Studio Mastromattei Dal punto di vista fiscale, i redditi derivanti dall'attività di lavoro autonomo occasionale sono inquadrati come "redditi diversi" ai sensi dell'art. 67 del D.P.R. n. 917/1986 e soggetti a ritenuta d'acconto ai sensi dell'art. 25 del D.P.R. n. 600/1973.

Dichiarazione dei Redditi 2019 (artt. del TUIR formulazione ...

D.P.R. 22 dicembre 1986, n. 917 - Approvazione del testo unico delle ... a) che i familiari partecipanti all'impresa risultino nominativamente, con l'indicazione del rapporto di parentela o di affinità con l'imprenditore, da atto pubblico o da scrittura privata autenticata anteriore all'inizio del periodo di imposta, recante la sottoscrizione dell'imprenditore e dei familiari partecipanti;

Compensi Sportivi Dilettanti nelle Associazioni Sportive ...

I compensi corrisposti dalle società e ASD nell'esercizio diretto di ... SI evidenzia che i compensi in esame, in quanto classificati tra i redditi diversi ex art. 67, comma 1, lett. m) del TUIR, non sono assoggettabili ai contributi previdenziali della Gestione Separata INPS e quindi non devono essere assoggettati alle ritenute previdenziali e assistenziali, come sancito dalla Circolare INPS n. 43 del 26 febbraio ...

Untitled

I compensi erogati da cori, bande e filodrammatiche Ai sensi dell'art. 69, comma 2, del DPR n. 917/1986, attesta che su tale importo non deve essere effettuata alcuna ritenuta, in quanto il sottoscritto, alla data attuale, ha ricevuto complessivamente (anche da altri soggetti) rimborsi forfettari, indennità, premi e compensi (di cui alla lett. m del comma 1 dell'art. 67 del DPR n. 917/1986 ...

Dichiarazione dei Redditi 2019 (artt. del TUIR formulazione ...

Documentazione Economica e Finanziaria - Risultati ricerca Pagina 1 Testo unico del 22/12/1986 n. 917 Pubblicato in Gazzetta Ufficiale n. 302 del 31/12/1986 Testo unico delle imposte sui redditi. Nota: Per gli effetti vedasi l'art. 10, comma 1, del DL n. 414/89. Per gli effetti vedasi l'art. 12, comma 1, del DL n. 40/90. Articolo 67 Redditi diversi. In vigore dal 01/01/2022 In vigore dal 01/01/2021

Untitled

Fac-simile Di Ricevuta Di Compenso Sportivo Dilettantistico Ex Art. 67 ... FAC-SIMILE DI RICEVUTA DI COMPENSO SPORTIVO DILETTANTISTICO EX ART. 67, COMMA 1, LETT. M) DEL D.P.R. N. 917/1986 Scritto il 12 Ottobre 2019. Pubblicato in ASSOCIAZIONE SPORTIVA ... comma 1, L. 431/98) Fac-simile lettera di richiesta del deposito cauzionale non consegnato alla scadenza del contratto di locazione;

Untitled

Testo unico del 22/12/1986 n. 917 - Agenzia delle Entrate (N.D.R.: "Ai sensi dell'art. 1 comma 2, L n. 342 del 2000, le modifiche apportate dallo stesso art. 1 si applicano agli utili percepiti nel periodo di imposta che inizia successivamente alla data di pubblicazione nella Gazzetta Ufficiale dei decreti di cui al comma 2-ter dell'art. 96-bis del TU n. 917 del 1986.") Articolo 97 Pro rata patrimoniale.

pdf (82 Kb) - Consiglio Nazionale del Notariato

Art. 86 - Plusvalenze patrimoniali. (Tuir 917/86) - GBsoftware Se il corrispettivo della cessione e' costituito esclusivamente da beni ammortizzabili, anche se costituenti un complesso o ramo aziendale, e questi vengono complessivamente iscritti in bilancio allo stesso valore al quale vi erano iscritti i beni ceduti, si considera plusvalenza soltanto il conguaglio in denaro eventualmente pattuito. 3.

Dichiarazione dei Redditi 2019 (artt. del TUIR formulazione ...

Redditi diversi - Gazzetta Ufficiale Il costo dei terreni stessi acquisiti gratuitamente e quello dei fabbricati costruiti su terreni acquisiti gratuitamente sono determinati tenendo conto del ...

Redditi diversi: quali sono e compilazione del 730 - Fiscomania

Art. 81 testo unico delle imposte sui redditi (TUIR) - Reddito ... 1. Il reddito complessivo delle società e degli enti commerciali di cui alle lettere a) e b) del comma 1 dell'articolo 73, da qualsiasi fonte provenga, è considerato reddito d'impresa ed è determinato secondo le disposizioni di questa sezione. Art. precedente Art. successivo Scarica in PDF Dispositivo Massime Tesi di laurea Consulenza

rideterminazione valore partecipazioni societarie Archivi ...

Art. 69 - Premi, vincite e indennita . (Tuir 917/86) - GBsoftware 1. Antir 141_Plus per Professionisti (art. 141) Stampa la pagina 1. Piano dei conti/Causali - 1.2 Importazione dei dati da procedure esterne ... Premi, vincite e indennita . (Tuir 917/86) Testo Unico del 22/12/1986 n. 917 ... i rimborsi forfettari, i premi e i compensi di cui alla lettera m) del comma 1 dell'articolo 67 non concorrono a formare ...

Compensi, rimborsi, indennità e premi erogati dalle A.S.D e ...

DECRETO DEL PRESIDENTE DELLA REPUBBLICA 22 dicembre 1986, n. 917 DECRETO DEL PRESIDENTE DELLA REPUBBLICA 22 dicembre 1986, n. 917 - Normattiva DECRETO DEL PRESIDENTE DELLA REPUBBLICA 22 dicembre 1986, n. 917 Approvazione del testo unico delle imposte sui redditi. (Ultimo aggiornamento all'atto pubblicato il 29/12/2022) (GU n.302 del 31-12-1986 - Suppl. Ordinario n. 126) vigente al 24/01/2023 Articoli 1

il '0 6 jo 4 ,/A 9 58

Lavori ex art. 16-bis D.P.R. 917/1986 - Fatturazione e bonifico 1) Va bene anche il solo riferimento all'ex art. 16 bis del Tuir - DPR 917/86. 2) Non c'è una particolare specifica da riportare in fattura, va bene come hai scritto. Manuz

Art. 67 - T.U.I.R. (Testo Unico Imposte sui Redditi)

Testo Unico delle Imposte sui Redditi 2022 - Altalex 1. E' approvato l'unito testo unico delle imposte sui redditi. Il presente decreto, munito del sigillo dello Stato, sara' inserto nella Raccolta ufficiale delle leggi e dei decreti della...

Untitled

Gazzetta Ufficiale DECRETO DEL PRESIDENTE DELLA REPUBBLICA 22 dicembre 1986, n. 917 Approvazione del testo unico delle imposte sui redditi. (GU Serie Generale n.302 del 31-12-1986 - Suppl. Ordinario n. 126) Realizzazione Istituto Poligrafico e Zecca dello Stato S.p.A.

Circolare Ispettorato Nazionale Lavoro su compensi sportivi ...

Art. 13 DPR 917-1986 (Altre detrazioni) - Diritto Pratico Qualora l'imposta lorda determinata sui redditi di cui agli articoli 49, con esclusione di quelli indicati nel comma 2, lettera a), e 50, comma 1, lettere a), b), c), c-bis), d), h-bis) e l), sia di importo superiore a quello della detrazione spettante ai sensi del comma 1, è riconosciuto un credito, che non concorre alla formazione del reddito,...

Tassazione del Trading online (TOL) in presenza di un ...

Redditi diversi - Art. 67 Testo Unico IVA - Ricerca giuridica Fra le plusvalenze di cui alla lettera c-ter) si comprendono anche quelle di rimborso delle quote o azioni di organismi di investimento collettivo del risparmio ...

Obbligo assicurazione Inail nel lavoro sportivo – ASI Sport Fisco

Art. 67 - T.U.I.R. (Testo Unico Imposte sui Redditi) 1. Sono redditi diversi se non costituiscono redditi di capitale ovvero se non sono conseguiti nell'esercizio di arti e professioni o di imprese commerciali o ...

DISPOSIZIONI SUCCESSIVE - ppt scaricare

PDF DECRETO DEL PRESIDENTE DELLA REPUBBLICA 22 dicembre 1986, n. 917 - Directio 2004. Le disposizioni degli articoli 67, comma 1, lettera c), n. 2), ultimo periodo, e 68, commi 3, 4 e 5, del testo unico, come modificate dal presente articolo, hanno effetto per i periodi di imposta che iniziano a decorrere dal 1 gennaio 2006." ----- AGGIORNAMENTO (100) La L. 23 dicembre 2005, n. 266 ha disposto (con l'art. 1, comma

Tesi magistrale in scienze economiche | Tesi di laurea di ...

Il lavoro autonomo occasionale - Studio Cataldi L'art. 67, comma 1, lettera l del Testo Unico delle Imposte sui Redditi (T.U.I.R), include i redditi da lavoro autonomo occasionale fra i "redditi diversi" e l'art. 71, comma 2...

PDF) Cancer screening uptake: association with individual ...

DECRETO DEL PRESIDENTE DELLA REPUBBLICA 22 dicembre 1986, n. 917 i) i redditi derivanti da attivita' commerciali non esercitate abitualmente; l) i redditi derivanti da attivita' di lavoro autonomo non esercitate abitualmente o dalla assunzione di obblighi di fare, non fare o permettere; m) le indennita' di trasferta, i rimborsi forfetari di spesa, i premi e i compensi erogati ai direttori artistici ed ai coll...

universita' degli studi di bari facolta' di economia ...

Untitled

OGGETTO: qualificazione redditi di natura finanziaria art. 67 ...

GESTIONE ECONOMICA DI UNA ASD CONVEGNO FISCALE - ppt scaricare

Dichiarazione dei Redditi 2019 (artt. del TUIR formulazione ...

5 OTT. 2017

Eucotax Wintercourse 2013

Redditi diversi – Tasse Trading

Timbro postale

Il lavoro autonomo occasionale - Studio Commercialistico Merotto

APPROFONDIMENTO SULLA RIFORMA DEL LAVORO SPORTIVO IN CORSO DI ...

Sulla cedolare secca sugli affitti

La ripresa (=> agg. 12/06!) | ProgettoAiki

Studio Legale Buonomo - Diritto Previdenziale ed ...

Il lavoro autonomo occasionale - Studio Commercialistico Merotto

Untitled

Tassazione delle persone fisiche

Guida alla gestione di Associazioni e Società Sportive ...

0 Response to "39 art 67 comma 1 lettera m del dpr 917 86"

Post a Comment